Notes explicatives sur des propositions législatives liées à la Loi de l'impôt sur le revenu et à son règlement (modifications techniques)

Préface

Les présentes notes explicatives ont pour objet de faciliter la compréhension de propositions législatives liées à la Loi de l'impôt sur le revenu et au Règlement de l'impôt sur le revenu. Ces notes donnent une explication détaillée de chacune des modifications proposées, à l'intention des parlementaires, des contribuables et de leurs conseillers professionnels.

L'honorable Chrystia Freeland, c.p., députée,

Vice-première ministre et ministre des Finances

Les présentes notes explicatives ne sont publiées qu'à titre d'information et ne constituent pas l'interprétation officielle des dispositions qui y sont résumées.

Table des matières

| Article des propositions législatives | Article modifié | Sujet |

|---|---|---|

| Propositions législatives liées à l'impôt sur le revenu | ||

| Loi de l'impôt sur le revenu | ||

| 1 | 8 | Déductions |

| 2 | 12 | Éléments à inclure |

| 3 | 13 | Définitions |

| 4 | 15 | Dette d'un actionnaire |

| 5 | 18,2 | Définitions |

| 6 | 56 | Sommes à inclure dans le revenu de l'année |

| 7 | 62 | Frais de déménagement d'étudiants |

| 8 | 66,7 | Changement de contrôle |

| 9 | 81 | Navire de sociétés résidentes — gains |

| 10 | 87 | Société publique |

| 11 | 95 | Définitions applicables à la présente sous-section |

| 12 | 104 | Fiducie ou succession |

| 13 | 107,4 | Application de l'alinéa (1)a) |

| 14 | 110 | Options d'employés |

| 15 | 110,6 | Définitions - « action admissible de petite entreprise » |

| 16 | 112 | Perte sur une action détenue par une fiducie |

| 17 | 115 | Personnes non-résidentes — Jeux olympiques et paralympiques d'hiver de 2010 |

| 18 | 117,1 | Ajustement annuel |

| 19 | 118 | Définitions - « revenu de pension » |

| 20 | 120,4 | Définitions - « montant exclu » |

| 21 | 122,91 | Plafond du montant pour frais de formation |

| 22 | 126 | Ancien résident — déduction |

| 23 | 127,42 | Présomption de remboursement — redevances sur les combustibles |

| 24 | 127,52 | Revenu imposable modifié |

| 25 | 128,1 | Perte postérieure à l'émigration — période de nouvelle cotisation |

| 26 | 146 | Régimes enregistrés d'épargne-retraite |

| 27 | 146,3 | Fonds enregistrés de revenu de retraite |

| 28 | 146,5 | Rente viagère différée à un âge avancé |

| 29 | 146,6 | Compte d'épargne libre d'impôt pour l'achat d'une première propriété |

| 30 | 147 | Définitions - « régime de participation différée aux bénéfices » |

| 31 | 147,1 | Avis de retrait de l'agrément |

| 32 | 147,4 | Contrat de rente acquis dans le cadre d'un RPA |

| 33 | 149,1 | Exclusions |

| 34 | 150 | Déclarations |

| 35 | 152 | Cotisation |

| 36 | 153 | Retenue |

| 37 | 160,1 | Remboursement en trop |

| 38 | 160,2 | Règles applicables |

| 39 | 163 | Omission répétée de déclarer un revenu |

| 40 | 164 | Remboursement |

| 41 | 169 | Règlement d'un appel après consentement |

| 42 | 183,3 | Impôt sur les rachats de capitaux propres |

| 43 | 183,4 | Déclaration |

| 44 | 188 | Impôt de révocation |

| 45 | 205 | Définitions - « excédent de transfert au titre de la RVDAA » |

| 46 | 207,04 | Placement à la fois interdit et non admissible |

| 47 | 207,5 | Définitions |

| 48 | 211,8 | Disposition d'une action approuvée |

| 49 | 212 | Impôt |

| 50 | 212,1 | Règle de transparence visant les fiducies et les sociétés de personnes |

| 51 | 214 | Frais d'utilisation et frais de garanties |

| 52 | 215 | Déduction et paiement de l'impôt |

| 53 | 220 | Date présumée d'un choix modifié, annulé ou produit en retard |

| 54 | 222 | Reprise du délai de prescription |

| 55 | 241 | Communication de renseignements |

| 56 | 248 | Définitions |

| 57 | 260 | Présomption de non-disposition |

| Règlement de l'impôt sur le revenu | ||

| 58 | RIR 204,2 | Autre déclaration — fiducies |

| 59 | RIR 600 | Choix |

| 60 | RIR 1000 | Dispositions des biens |

| 61 | RIR 1000,1 | Réalisation d'options |

| 62 | RIR 1101 | Entreprises et biens |

| 63 | RIR 1400 | Entreprise d'assurance de dommages |

| 64 | RIR 2301 | Résidences principales |

| 65 | RIR 4301 | Taux d'intérêt prescrit |

| 66 | RIR 5600 | Distributions visées |

| 67 | RIR 5907 | Interprétation |

| 68 | RIR 6400 | Crédits d'impôt au titre des enfants |

| 69 | RIR 6701 | Sociétés à capital de risque, sociétés à capital de risque de travailleurs, sociétés de contrats de placements, sociétés admissibles et régimes d'achat d'actions |

| 70 | RIR 6702 | Sociétés à capital de risque, sociétés à capital de risque de travailleurs, sociétés de contrats de placements, sociétés admissibles et régimes d'achat d'actions |

| 71 | RIR 6802 | Régimes ou mécanismes visés par règlement |

| 72 | RIR 8308 | Conditions — cotisations rétroactives |

| 73 | RIR 8502 | Cotisations permises |

| 74 | RIR 8503 | Dispositions à prestations déterminées |

| 75 | RIR 8506 | Dispositions à cotisations déterminées |

| 76 | RIR 8512 | Agrément et modification |

| 77 | RIR 8513 | Lois visées |

| 78 | RIR 9002 | Bien qui n'est pas un bien évalué à la valeur du marché |

Loi de l'impôt sur le revenu

Article 1

Dépenses de certains employés d'une compagnie de chemin de fer

Loi de l'impôt sur le revenu (la Loi ou LIR)

8(1)e)

L'alinéa 8(1)e) permet à un employé d'une compagnie de chemin de fer de déduire les sommes dépensées en vue de gagner un revenu d'emploi pour ses repas et son logement dans certaines circonstances. La déduction d'une somme en vertu de cette disposition n'est permise que dans la mesure où l'employé n'a pas été remboursé et n'a pas le droit d'être remboursé à cet égard.

L'alinéa 8(1)e) est modifié afin de prévoir également que la déduction d'une somme en vertu de cette disposition n'est permise que dans la mesure où l'employé n'a pas reçu et n'a pas le droit de recevoir une allocation non imposable à cet égard.

Employés des entreprises de transport

LIR

8(1)g)

L'alinéa 8(1)g) permet à un employé d'une entreprise de transport de déduire les sommes dépensées en vue de gagner un revenu d'emploi pour ses repas, son logement et ses déplacements dans certaines circonstances. La déduction d'une somme en vertu de cette disposition n'est permise que dans la mesure où l'employé n'a pas été remboursé et n'a pas le droit d'être remboursé à cet égard.

L'alinéa 8(1)g) est modifié afin de prévoir également que la déduction d'une somme en vertu de cette disposition n'est permise que dans la mesure où l'employé n'a pas reçu et n'a pas le droit de recevoir une allocation non imposable à cet égard.

De plus, la version française de l'alinéa 8(1)g) est modifiée de manière à améliorer la concordance des versions anglaise et française.

Article 2

Remboursement

LIR

12(1)z.6)

L'alinéa 12(1)z.6) exige l'inclusion dans le revenu des montants reçus par le contribuable dans l'année au titre du remboursement d'un montant qui a été déduit en vertu de l'alinéa 20(1)vv) dans le calcul du revenu pour une année d'imposition donnée.

La version française de l'alinéa 12(1)z.6) est modifiée pour améliorer la concordance des versions anglaise et française.

Définition de bien à revente précipitée

LIR

12(13)b)(i.1)

Le paragraphe 12(13) de la Loi prévoit la définition d'un « bien à revente précipitée » d'un contribuable. L'alinéa 12(13)b) prévoit des exclusions à la définition d'un « bien à revente précipitée » dans certaines circonstances. Par exemple, le sous-alinéa 12(13)b)(i) prévoit une exclusion d'un bien qui appartenait au contribuable pendant une période inférieure à 365 jours consécutifs avant sa disposition, si la disposition peut être vraisemblablement considérée comme ayant été effectuée en raison ou en prévision du décès du contribuable ou d'une personne liée au contribuable.

En vertu de l'alinéa 12(13)b), lorsque le contribuable est une fiducie, une disposition réputée par le contribuable par suite de l'application de l'alinéa 104(4)a) de la Loi serait prise en compte dans la définition de « bien à revente précipitée ». Un bénéficiaire d'une fiducie n'est pas lié à la fiducie. Le décès du bénéficiaire, dont le décès déclenche la disposition réputée en vertu de l'alinéa 104(4)a), n'est pas le décès d'une personne liée au contribuable et ne déclenche donc pas l'exclusion prévue au sous-alinéa 12(13)b)(i).

L'alinéa 12(13)b) est modifié par l'ajout d'une exclusion dans le nouveau sous-alinéa 12(13)b)(i.1) pour une disposition réputée par une fiducie par suite de l'application de l'alinéa 104(4)a).

Cette modification s'applique relativement aux dispositions effectuées à compter du 1er janvier 2023.

Article 3

Définitions

LIR

13(21)

« fraction non amortie du coût en capital »

Le paragraphe 13(21) contient plusieurs définitions, y compris la définition de « fraction non amortie du coût en capital », laquelle s'applique aux fins de l'article 13. La définition de « fraction non amortie du coût en capital » à ce paragraphe s'applique également aux fins d'application de la loi en vertu du paragraphe 248(1).

La fraction non amortie du coût en capital existant à un moment donné pour un contribuable relativement à un bien amortissable d'une catégorie prescrite renvoie au montant calculé selon la formule figurant à cette définition.

La version française de l'élément E de cette formule est modifiée pour améliorer la concordance des versions anglaise et française.

Article 4

Dette d'un actionnaire

LIR

15(2)

En vertu du paragraphe 15(2), certaines dettes sont à inclure dans le revenu du débiteur pour l'année au cours de laquelle elles ont été contractées. Ce paragraphe vise à empêcher un débiteur, qui est l'actionnaire d'une société de façon directe ou indirecte ou qui est rattaché à un tel actionnaire, d'éviter l'impôt en recevant des biens de la société au moyen d'un prêt non imposable par ailleurs, plutôt que sous forme de dividende ou d'une autre somme imposable.

Certains débiteurs sont exclus de l'application du paragraphe 15(2), notamment une société résidant au Canada (société résidente) et une société de personnes, dont chacun des associés est une société résidente. Le paragraphe 15(2) est modifié afin de déplacer ces exclusions au nouveau paragraphe 15(2.01) après l'ajout d'une nouvelle exception pour les paliers de sociétés de personnes au nouvel alinéa 15(2.01)b). Pour de plus amples renseignements, se reporter à la note concernant le paragraphe 15(2.01).

Cette modification s'applique aux prêts reçus et aux dettes contractées après le 31 octobre 2011.

Personnes et sociétés de personnes exclues

LIR

15(2.01)

En vertu du paragraphe 15(2), certaines dettes sont à inclure dans le revenu du débiteur pour l'année au cours de laquelle elles ont été contractées. Certains débiteurs sont actuellement exclus de l'application du paragraphe 15(2), notamment une société résidant au Canada (société résidente) et une société de personnes, dont chacun des associés est une société résidente. Le paragraphe 15(2) n'est pas destiné à s'appliquer aux prêts reçus par une société de personnes, qui est détenue directement ou indirectement, uniquement par des sociétés résidentes.

Le nouveau paragraphe 15(2.01) est créé afin de dresser une liste de débiteurs auxquels le paragraphe 15(2) ne s'applique pas. Ces débiteurs sont :

- les sociétés résidentes;

- les sociétés de personnes dont chacun des associés est une société résidente ou une autre société de personnes visée ici (pour tenir compte des structures en paliers de sociétés de personnes).

Par conséquent, le paragraphe 15(2) ne s'appliquera pas à une société de personnes si tous les associés sont, directement ou indirectement (par l'intermédiaire d'une ou de plusieurs autres sociétés de personnes), des sociétés résidentes.

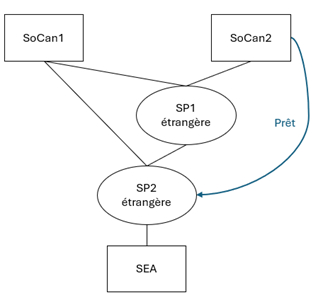

Exemple – structure en paliers de sociétés de personnes

Faits pertinents :

- deux sociétés résidentes (SoCan1 et SoCan2) sont les seuls associés d'une société de personnes étrangère (SP1 étrangère);

- SoCan1 et SP1 étrangère sont les seuls associés d'une autre société de personnes étrangère (SP2 étrangère);

- SP2 étrangère détient à cent pour cent une société étrangère (SEA);

- SoCan2 octroie un prêt à SP2 étrangère au cours de l'année.

Structure en paliers de sociétés de personnes

Étant donné que SP2 étrangère est l'actionnaire d'une société donnée (SEA), et qu'elle a reçu un prêt d'une société liée à SEA (SoCan2), en l'absence du nouveau paragraphe 15(2.01), le paragraphe 15(2) s'appliquerait de façon à inclure le montant du prêt dans le calcul de son revenu pour l'année.

Toutefois, SP2 étrangère est une société de personnes visée au nouvel alinéa 15(2.01)b) parce que chaque membre de la société de personnes est une société résidente (SoCan1) ou une autre société de personnes visée à l'alinéa b) (SP1 étrangère). SP1 étrangère est une société de personnes visée à l'alinéa b) parce que chaque membre est une société résidente (SoCan1 et SoCan2). Par conséquent, le paragraphe 15(2) ne s'applique pas au prêt accordé par SoCan2 à SP2 étrangère.

Le paragraphe 15(2.1) a été précédemment modifié (avec effet à compter du 31 octobre 2011) de façon à préciser qu'une société de personnes peut être rattachée à un actionnaire d'une société donnée si elle a un lien de dépendance avec l'actionnaire ou lui est affiliée.

Par conséquent, cette modification s'applique aux prêts consentis et aux dettes contractées après le 31 octobre 2011 afin de préciser que le paragraphe 15(2) ne s'applique pas à une société de personnes dont tous les associés sont des sociétés résidentes ou d'autres sociétés de personnes visées au nouvel alinéa 15(2.01)b).

En outre, le paragraphe 15(2) peut involontairement avoir une incidence sur certains débiteurs appartenant au même groupe de sociétés étrangères affiliées que la société donnée (visée au paragraphe 15(2)). Pour répondre à cette préoccupation, l'alinéa 15(2.01)a) est modifié (applicable aux prêts reçus ou aux dettes contractées après la date de publication) pour exclure de l'application du paragraphe 15(2), un débiteur qui est, selon le cas :

- une société étrangère affiliée de la société donnée;

- une société étrangère affiliée d'une personne résidant au Canada avec laquelle la société donnée a un lien de dépendance.

Par suite de ces modifications, le paragraphe 15(2) ne s'appliquera pas aux prêts consentis aux sociétés de personnes, pourvu que ses associés soient composés des sociétés étrangères affiliées indiquées précédemment, de sociétés résidentes, ou des autres sociétés de personnes visées à l'alinéa 15(2.01)b).

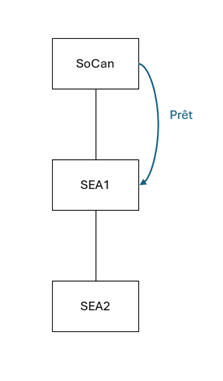

Exemple – paliers de sociétés étrangères affiliées dans la structure

Faits pertinents :

- une société résidente (SoCan) détient à cent pour cent une société étrangère (SEA1);

- SEA1 détient à cent pour cent une autre société étrangère (SEA2);

- SoCan consent un prêt à SEA1 au cours de l'année.

Paliers de sociétés étrangères affiliées dans la structure

Étant donné que SEA1 est l'actionnaire d'une société donnée (SEA2), et qu'elle a reçu un prêt d'une société liée à SEA2 (SoCan), en l'absence du nouveau sous-alinéa 15(2.01)a)(iii), le paragraphe 15(2) s'appliquerait de façon à inclure le montant du prêt dans le calcul de son revenu pour l'année.

Toutefois, SEA1 est une société étrangère affiliée d'une personne résidant au Canada avec laquelle SEA2 a un lien de dépendance (SoCan) tel que décrit au nouveau sous-alinéa 15(2.01)a)(iii). Par conséquent, le paragraphe 15(2) ne s'applique pas au prêt accordé par SoCan à SEA1.

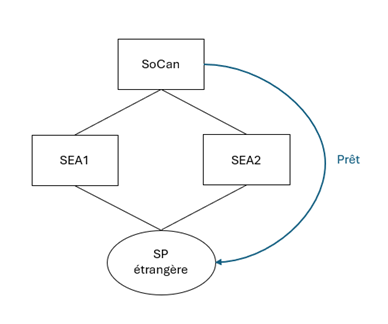

Exemple – prêt consenti par l'associé d'une société étrangère affiliée à une société de personnes

Faits pertinents :

- une société résidente (SoCan) détient à cent pour cent deux sociétés étrangères (SEA1 et SEA2);

- SEA1 et SEA2 sont les seuls associés d'une société de personnes étrangère (SP étrangère);

- SoCan octroie un prêt à SP étrangère au cours de l'année.

Prêt consenti par l'associé d'une société étrangère affiliée à une société de personnes

Conformément au paragraphe 15(2.1), SP étrangère est rattachée, relativement à une société donnée (SEA1), à un actionnaire de SEA1 (SoCan) parce qu'elle est affiliée à SoCan.

En l'absence du nouveau sous-alinéa 15(2.01)a)(iii), étant donné que SP étrangère est rattachée à un actionnaire de SEA1 (SoCan), et qu'elle a reçu un prêt d'une société liée à SEA1 (SoCan), le paragraphe 15(2) s'appliquerait de façon à inclure le montant du prêt dans le calcul de son revenu pour l'année.

Toutefois, avec le nouveau sous-alinéa 15(2.01)a)(iii), SP étrangère est une société de personnes visée à l'alinéa 15(2.01)b) parce que chaque associé de la société de personnes (SEA1 et SEA2) est une société étrangère affiliée d'une personne résidant au Canada avec laquelle SEA1 a un lien de dépendance (SoCan). Le paragraphe 15(2) ne s'applique donc pas au prêt accordé par SoCan à SP étrangère.

Des résultats similaires s'appliqueraient si SEA2 est la société donnée.

Cette modification s'applique aux prêts reçus et aux dettes contractées après la date de publication.

Sens de rattaché

LIR

15(2.1)

En vertu du paragraphe 15(2), certaines dettes sont à inclure dans le revenu du débiteur pour l'année au cours de laquelle elles ont été contractées. Les alinéas 15(2)a) à c) décrivent les débiteurs auxquels la règle s'applique par rapport à leur lien avec une société donnée. En particulier, l'alinéa 15(2)b) prévoit que le paragraphe 15(2) peut s'appliquer à un débiteur qui est rattaché à un actionnaire de la société donnée.

Le paragraphe 15(2.1) précise qu'un débiteur est rattaché à un actionnaire s'il a un lien de dépendance avec l'actionnaire ou lui est affilié, sauf si le débiteur est, selon le cas :

- une société étrangère affiliée de la société donnée,

- une société étrangère affiliée d'une personne résidant au Canada avec laquelle la société donnée a un lien de dépendance.

Le paragraphe 15(2.1) est modifié de façon à éliminer ses alinéas a) et b) par suite de l'inclusion de ces exceptions et d'autres nouvelles exceptions à l'application du paragraphe 15(2) au paragraphe modifié 15(2.01). Par conséquent, l'exception prévue au paragraphe 15(2) pour les personnes visées aux alinéas 15(2.1)a) et b) ne se limite plus au test de lien décrit au paragraphe 15(2.1). Pour plus de renseignements, se reporter à la note concernant le paragraphe 15(2.01).

Cette modification s'applique aux prêts reçus et aux dettes contractées après la date de publication.

Article 5

Définitions

LIR

18.2(1)

« intérêts exclus »

L'alinéa c) de la définition de « intérêts exclus » est modifié afin d'élargir les circonstances dans lesquelles un choix d'intérêts exclus est disponible relativement aux intérêts payés ou payables à une entité du groupe d'institutions financières. Il a également été reformulé en partie par souci de clarté.

Par suite des modifications à l'alinéa c), si un bénéficiaire est une entité du groupe d'institutions financières, un choix d'intérêts exclus est permis si le payeur est une entité du groupe d'institutions financières ou serait une « société à usage déterminé ayant subi des pertes » (au sens du paragraphe 18.2(1)), si la mention « société de portefeuille financière » à cette définition valait mention de « entité du groupe d'institutions financières ».

Cette modification vise à faciliter les opérations de transfert de pertes qui sont effectuées entre des entités du groupe d'institutions financières, mais qui reposent sur l'utilisation d'une société à usage déterminé ayant subi des pertes temporaire et intermédiaire. Comme cette entité ayant subi des pertes n'est pas elle-même une entité du groupe d'institutions financières, le choix d'intérêts exclus ne serait pas disponible par ailleurs si l'entité ayant subi des pertes paie des intérêts à une entité du groupe d'institutions financières.

Cette modification s'applique aux années d'imposition d'un contribuable se terminant à compter de la date de publication.

« société à usage déterminé ayant subi des pertes »

La définition de « société à usage déterminé ayant subi des pertes » est modifiée de manière à préciser que la perte de la société à usage déterminé ayant subi des pertes – représentant l'unique raison de son existence – doit provenir des intérêts payés ou payables à une société de portefeuille financière qui est une entité admissible du groupe relativement à la société à usage déterminé ayant subi des pertes, et doit être utilisée exclusivement par une entité du groupe d'institutions financières qui est une entité admissible du groupe relativement à la société à usage déterminé ayant subi des pertes.

Cette modification s'applique aux années d'imposition d'un contribuable se terminant à compter de la date de publication.

Article 6

Pensions, prestations d'assurance-chômage, etc.

LIR

56(1)a)(i)

Selon le sous-alinéa 56(1)a)(i), sont à inclure dans le revenu d'un contribuable pour une année certaines prestations de pension qu'il reçoit au cours de l'année.

Le sous-alinéa 56(1)a)(i) est modifié par l'ajout de la division (H) afin de préciser que le transfert d'un bien de retraite non réclamé d'un régime de pension agréé à une entité désignée (p. ex., la Banque du Canada dans le cas de régimes de pension sous réglementation fédérale) n'est pas inclus dans le revenu d'un particulier (c.-à-d., ni de l'ancien employé introuvable ni d'un bénéficiaire introuvable) au moment de ce transfert.

Le sous-alinéa 56(1)a)(i) est modifié par l'ajout de la division (C.2) afin d'exiger qu'un paiement d'une entité désignée à un demandeur admissible soit inclus dans son revenu pour l'année pour laquelle il est ainsi payé.

Cette modification entre en vigueur à la date de la sanction royale.

Prêt sans intérêt ou à intérêt faible

LIR

56(4.1)c)

Le paragraphe 56(4.1) permet, dans certains cas, d'attribuer le revenu d'un particulier (le cessionnaire) à un autre (le cédant) avec lequel le cessionnaire a un lien de dépendance.

La version française de l'alinéa 56(4.1)c) est modifiée pour améliorer la concordance des versions anglaise et française.

Article 7

Frais de déménagement d'étudiants

LIR

62(2)

Le paragraphe 62(2) prévoit une déduction des frais de déménagement admissibles d'une personne qui s'établit au Canada ou du Canada afin de faire des études supérieures.

La version française du paragraphe 62(2) est modifiée pour améliorer la concordance des versions anglaise et française.

Article 8

Changement de contrôle

LIR

66.7(10)j)(ii)(B)

En vertu du paragraphe 66.7(10), une société est réputée être une société remplaçante pour l'application des règles sur les sociétés remplaçantes à l'article 66.7 par suite d'une acquisition de contrôle (ou d'un changement de statut de société exonérée) de la société.

La version française de la division 66.7(10)j)(ii)(B) est modifiée pour améliorer la concordance des versions anglaise et française.

Article 9

Navire de sociétés résidentes — gains

LIR

81(1)c.2)

Le paragraphe 81(1) de la Loi prévoit que certaines sommes ne sont pas incluses dans le revenu et, par conséquent, sont exonérées de l'impôt sur le revenu. L'alinéa 81(1)c) prévoit une exemption de longue date du revenu de transport maritime international des non-résidents, et l'alinéa 81(1)c.1) étend cette exemption à certaines sociétés résidentes au Canada.

Un gain en capital réalisé par un non-résident provenant de la disposition d'un navire utilisé principalement en transport international (ou de biens meubles ou personnels liés à son fonctionnement) n'est généralement pas assujetti à l'impôt au Canada, car un tel navire (ou de tels biens meubles ou personnels) ne constitue pas un bien canadien imposable du non-résident. Pour améliorer l'harmonisation entre le traitement des gains de non-résidents et des gains de résidents, le nouvel alinéa 81(1)c.2) est ajouté afin d'exonérer de l'impôt la partie d'un gain en capital provenant de la disposition d'un navire (ou de biens meubles ou personnels liés à son fonctionnement) qu'il est raisonnable de considérer comme s'étant accumulée pendant que le navire appartenait à une société résidant au Canada pouvant bénéficier de l'exonération prévue à l'alinéa 81(1)c.1) et était utilisé par la société uniquement en vue de tirer un revenu provenant du transport maritime international.

Cette modification s'applique à la partie d'un gain en capital imposable s'étant accumulée le 31 décembre 2023 ou après cette date.

Article 10

Société publique

LIR

87(2)ii)

En cas de fusion de plusieurs sociétés remplacées après 1971, à laquelle le paragraphe 87(1) s'applique, et si l'une des sociétés remplacées était une « société publique » (au sens du paragraphe 89(1)) immédiatement avant la fusion, l'alinéa 87(2)ii) prévoit que la nouvelle société est réputée avoir été une société publique au début de sa première année d'imposition.

La définition de « société publique » au paragraphe 89(1) s'applique pour déterminer si une société résidant au Canada est une société publique pour l'application de la Loi. Une société est une « société publique » à un moment donné si elle remplit un ou plusieurs des critères énoncés aux alinéas a) à c) de la définition.

En vertu de l'alinéa c) de la définition, lorsqu'une société devient une société publique, elle continue de l'être si elle réside au Canada, sauf si elle remplit les conditions réglementaires (paragraphe 4800(2) du Règlement de l'impôt sur le revenu) et soit fait le choix, selon les modalités réglementaires, de ne pas être une société publique, soit est désignée par le ministre ne pas l'être.

Toutefois, même si la société remplit les conditions réglementaires et qu'un choix ou une désignation de ne pas être une société publique est fait, elle pourrait toujours être une société publique si une catégorie d'actions de la société est cotée à une bourse de valeurs désignée (au sens du paragraphe 248(1)) au Canada en vertu de l'alinéa a) de la définition. Ce résultat pose un problème pour certaines acquisitions de sociétés cotées en bourse étant donné que des retards dans le processus de retrait de certaines bourses de valeurs peuvent maintenir le statut de la société acquise comme une société publique. Si la société acquise est fusionnée avec une société privée, selon l'alinéa 87(2)ii), la nouvelle société fusionnée sera réputée être une société publique.

Pour répondre à cette préoccupation, l'alinéa 87(2)ii) est modifié par l'introduction d'une exception à la règle spéciale qui s'applique si les conditions suivantes sont satisfaites :

- Après la dernière fois qu'une catégorie d'actions du capital-actions de la société remplacée (qui était une société publique) est cotée à une bourse de valeurs désignée au Canada et avant la fusion, un choix ou une désignation a été fait relativement à la société en vertu de l'alinéa c) de la définition de « société publique »;

- immédiatement avant la fusion, la société remplacée était une filiale à cent pour cent, au sens du paragraphe 248(1), d'une autre société (sauf une société publique) (la « Société mère »);

- la fusion était une fusion verticale entre la société mère et la société remplacée.

Si ces conditions sont satisfaites, la nouvelle société issue de la fusion ne sera pas réputée être une société publique en vertu de l'alinéa 87(2)ii).

Cette modification est réputée entrer en vigueur à la date de la sanction royale du projet de loi la mettant en œuvre.

Article 11

Définitions applicables à la présente sous-section

LIR

95(1)

La définition de « revenu étranger accumulé, tiré de biens » (RÉATB) au paragraphe 95(1) de la Loi concerne l'application de montants déterminés qu'un contribuable doit inclure, en vertu du paragraphe 91(1), au titre de revenu provenant d'une action d'une société étrangère affiliée contrôlée, dans le calcul de son revenu pour une année d'imposition donnée. Elle est aussi pertinente aux fins du calcul des surplus et des déficits imposables d'une société étrangère affiliée d'un contribuable. Les éléments A et C de la formule figurant à la définition de RÉATB contiennent des ajouts au RÉATB, et les éléments D à H contiennent les déductions du RÉATB.

L'alinéa b) de l'élément A de la définition exclut généralement du RÉATB d'une société étrangère affiliée d'un contribuable les dividendes reçus d'une autre société étrangère affiliée du contribuable. Toutefois, lorsqu'une société étrangère affiliée reçoit un dividende inter sociétés affiliées qui est déductible aux fins de l'impôt étranger, le dividende est inclus dans le RÉATB de la société affiliée bénéficiaire, conformément à la recommandation 2.1 dans le rapport Action 2 du Projet sur l'érosion de la base d'imposition et le transfert de bénéfices (le « Rapport concernant le BEPS – Action 2 ») du Groupe des Vingt et de l'Organisation de coopération et de développement économiques, intitulé Rapport final sur Neutraliser les effets des dispositifs hybrides.

L'alinéa b) de l'élément A de la définition de RÉATB est modifié de façon à ne plus appliquer le critère de dividende déductible prévu au paragraphe 113(5). En revanche, l'alinéa b) modifié applique un critère au moyen des différentes règles et définitions utilisées pour appliquer le paragraphe 12.7(3), qui est la règle d'application secondaire des règles d'asymétrie hybride.

L'alinéa b) modifié exclut les dividendes inter sociétés affiliées du RÉATB dans deux circonstances. La première exclusion est prévue au sous-alinéa (i), laquelle exclut du RÉATB les dividendes reçus d'une autre société étrangère affiliée lorsque la société affiliée bénéficiaire et la société affiliée payeuse résident dans le même pays. Cette exclusion s'applique, indépendamment du fait que le dividende soit déductible aux fins de l'impôt étranger, tant que le critère de résidence est rempli.

La deuxième exclusion, laquelle est précisée au sous-alinéa (ii), s'applique dans la mesure où un dividende ne donne pas lieu à une « asymétrie de déduction/non-inclusion » (déterminée selon l'alinéa 18.4(7)c)). Elle limite l'inclusion au RÉATB aux situations où un dividende est déductible aux fins de l'impôt étranger, mais n'est pas inclus dans le calcul des revenus ou bénéfices étrangers pertinents. Si la totalité ou une partie du montant du dividende était déductible par la société affiliée payeuse, mais n'était pas incluse dans le calcul du revenu ordinaire étranger (au sens du paragraphe 18.4(1)) de la société affiliée bénéficiaire, une somme est incluse dans le RÉATB de la société affiliée bénéficiaire jusqu'à concurrence du montant de l'asymétrie de déduction/non-inclusion. À cette fin, les divisions b)(ii)(A) et (B) prévoient deux modifications pour l'application du critère de l'asymétrie de déduction/non-inclusion en vertu du paragraphe 18.4(6). Premièrement, ce critère se limite exclusivement à celui mentionné à l'alinéa b) de ce paragraphe et, par conséquent, ignore toute inclusion du dividende dans le « revenu ordinaire canadien ». L'absence de cette modification peut donner lieu à une circularité étant donné que la subdivision 95(2)f.11)(ii)(F)(IV) modifie la définition de « revenu ordinaire canadien » pour qu'elle se lise à l'alinéa b) de la définition de RÉATB. La deuxième modification est apportée à l'élément C de la définition de « revenu ordinaire étranger », de sorte qu'une incluse dans le revenu ordinaire étranger par suite de l'application d'une « règle étrangère d'asymétrie hybride » (au sens du paragraphe 18.4(1)) soit prise en compte pour déterminer s'il y a une asymétrie de déduction/non-inclusion.

L'élément H de la formule figurant à la définition de RÉATB entre en jeu dans le cas où une société étrangère affiliée d'un contribuable est un associé d'une société de personnes qui reçoit un dividende d'une autre société étrangère affiliée du contribuable. Il veille à ce que le dividende ne soit pas inclus dans le RÉATB de l'associé. L'élément H est modifié afin de mettre en œuvre la même politique et obtenir un résultat similaire à la modification à l'alinéa b) de l'élément A (décrit ci-dessus).

Ces modifications s'appliquent relativement aux dividendes reçus à compter du 1er juillet 2024.

Article 12

Fiducie ou succession

LIR

104(1)

Le paragraphe 104(1) prévoit une règle selon laquelle la mention d'une fiducie ou d'une succession dans la Loi vaut mention du fiduciaire ou de l'exécuteur testamentaire, administrateur, héritier ou autre représentant légal ayant la propriété ou le contrôle des biens de la fiducie.

Le paragraphe 104(1) prévoit, à l'exception de l'application de certaines dispositions déterminées, que la mention d'une fiducie dans la Loi est considérée comme excluant les arrangements dans le cadre desquels il est raisonnable de considérer que la fiducie agit en qualité de mandataire de ses bénéficiaires pour ce qui est des opérations portant sur ses biens. On parle alors généralement de «simples fiducies». Les fiducies visées aux alinéas a) à e.1) de la définition de « fiducie » au paragraphe 108(1) ne sont expressément pas visées par cette exception. Le paragraphe 104(1) prévoit actuellement que l'exclusion des simples fiducies ne s'applique pas à l'article 150. Par conséquent, de façon générale, ces fiducies sont tenues de produire une déclaration de fiducie annuelle et sont assujetties aux exigences en matière de déclaration de la propriété effective énoncées à l'article 204.2 du Règlement de l'impôt sur le revenu.

Le paragraphe 150(1.3) prévoit également que, pour l'application de l'article 150, une fiducie comprend l'arrangement dans le cadre duquel il est raisonnable de considérer qu'une fiducie agit en qualité de mandataire de l'ensemble de ses bénéficiaires pour ce qui est des opérations portant sur ses biens.

Le paragraphe 150(1.3) est modifié afin de définir plus clairement les accords de propriété effective qui sont assujettis aux règles de déclaration. En vertu du présent paragraphe, sous réserve des exceptions prévues au paragraphe 150(1.31), certains accords de propriété effective qui ne constitueraient pas par ailleurs une fiducie pour l'application de la Loi seront réputés être une fiducie pour l'application des règles de déclaration de la propriété effective.

Le paragraphe 104(1) est modifié de façon à éliminer le renvoi à l'article 150. Par conséquent, les accords de propriété effective qui ne sont pas autrement traités comme une fiducie pour l'application de la Loi ne seront assujettis aux exigences en matière de déclaration de la propriété effective que s'ils sont réputés être des fiducies en vertu du nouvel article 150(1.3). Cette modification s'appliquera aux années d'imposition se terminant après le 30 décembre 2024.

Article 13

Application de l'alinéa (1)a)

LIR

107.4(2)b)

Selon l'alinéa 107.4(2)b), la propriété effective d'un bien est réputée ne pas changer lorsque le bien est transféré d'une fiducie régie par un REER ou un FERR à une autre fiducie régie par un REER ou un FERR, à condition que le rentier du cédant soit le même que celui du cessionnaire.

Étant donné que des biens peuvent être transférés d'un REER à un CELIAPP d'un particulier (voir l'alinéa 146(16)a.2)), ou du CELIAPP d'un particulier à un REER ou un FERR dont le particulier est le rentier (voir le paragraphe 146.6(7)), ou entre des CELIAPP du même particulier, l'alinéa 107.4(2)b) est modifié de manière à se rapporter aux fiducies régies par un CELIAPP.

Cette modification entre en vigueur le 1er avril 2023.

Article 14

Options d'employés

LIR

110(1)d)(i)(B)

L'alinéa 110(1)d) permet une déduction dans le calcul du revenu imposable d'un contribuable si certaines conditions sont réunies. La déduction correspond actuellement à la moitié (modification proposée à un tiers corrélativement aux modifications proposées au taux d'inclusion des gains en capital) de la valeur de l'avantage que le contribuable est réputé par le paragraphe 7(1) avoir reçu relativement à un titre en vertu d'une convention d'option d'achat d'actions d'employés.

L'alinéa 110(1)d) permet une déduction dans le calcul du revenu imposable d'un contribuable décédé qui est réputé par le paragraphe 7(1)e) avoir reçu un avantage relativement à un titre du fait que, immédiatement avant le décès, le contribuable possédait un droit d'acquérir le titre en vertu d'une convention d'option d'achat d'actions d'employés. Selon la division 110(1)d)(i)(B), la déduction est permise dans ces circonstances si (entre autres conditions) le titre a été acquis en vertu de la convention au cours de la première année d'imposition de la fiducie assujettie à l'imposition à taux progressifs du contribuable par l'une des personnes suivantes :

- la succession assujettie à l'imposition à taux progressifs du contribuable,

- une personne qui est bénéficiaire, au sens du paragraphe 108(1), de la succession assujettie à l'imposition à taux progressifs du contribuable,

- une personne à laquelle les droits du contribuable prévus par la convention sont dévolus par suite du décès du contribuable.

La division 110(1)d)(i)(B) est modifiée corrélativement aux modifications apportées au paragraphe 164(6.1), lequel accorde à la succession assujettie à l'imposition à taux progressifs du contribuable décédé deux années d'imposition additionnelles pour reporter rétrospectivement certains montants liés aux droits d'acquisition de titres détenus par le contribuable immédiatement avant son décès (déterminés selon le paragraphe 164(6.1)), afin qu'ils soient déduits dans le calcul du revenu du particulier décédé pour sa dernière année d'imposition.

Pour de plus amples renseignements, se reporter aux notes concernant le paragraphe 164(6.1).

Cette modification s'applique aux années d'imposition de particuliers qui décèdent à compter de la date de publication.

Plafond de dévolution annuel

LIR

110(1.31)

Le paragraphe 110(1.31) s'applique aux titres vendus ou émis par une personne admissible en vertu d'une convention d'achat d'actions si les conditions du paragraphe 110(1.3) sont remplies relativement à cette convention. Il prévoit une formule pour calculer la proportion des titres qui sont réputés être des titres non admissibles.

Le paragraphe 110(1.31) est modifié à deux égards. Premièrement, le préambule est modifié afin de préciser que la formule du plafond de dévolution annuel, selon laquelle une proportion des titres qui doivent être vendus ou émis en vertu d'une convention sont réputés être des titres non admissibles, ne s'applique que relativement à ces titres qui pourraient donner lieu à une déduction en application de l'alinéa 110(1)d) (ces titres étant appelés « titres déterminés » tout au long du paragraphe). D'autres conventions de retraite qui ne donneraient pas lieu à une déduction en vertu de l'alinéa 110(1)d) ne sont pas destinées à être prises en compte dans le plafond de dévolution annuel.

L'alinéa b) de l'élément D est modifié de manière à éliminer le sous-alinéa (i), renvoyant ainsi aux titres ayant été désignés en vertu du paragraphe 110(1.4) comme étant des titres non admissibles (ces titres ne peuvent pas donner lieu à une déduction en vertu de l'alinéa 110(1)d)). Dans le même ordre d'idées, l'article (B) est supprimé. Limiter l'application du paragraphe (1.31) uniquement aux titres déterminés rend non pertinentes ces deux exclusions de l'alinéa b).

Exemple

Par exemple, supposons que Nathalie a conclu deux conventions de rémunération fondées sur des actions avec son employeur séquentiellement. La première convention émet des options d'achat d'actions d'une valeur de 400 000 $ (se rapportant à la valeur des titres sous-jacents) et des attributions d'actions restreintes d'une valeur de 250 000 $ (c'est-à-dire le droit d'acquérir des actions, sur une acquisition future de l'attribution, à un prix d'exercice nul ou nominal). La deuxième convention émet des options d'achat d'actions d'une valeur de 300 000 $ (se rapportant à la valeur des titres sous-jacents) et des attributions d'actions restreintes d'une valeur de 250 000 $. Pour démontrer l'effet de la modification, supposons que toutes les acquisitions sont dévolues à l'employé dans la même année.

Le tableau qui suit présente comment la formule figurant au paragraphe 110(1.31) fonctionne avant et après la modification.

| Avant la modification | ||

|---|---|---|

| par. 110(1.31) | Convention no 1 | Convention no 2 |

| A | C + D – 200 000 $ = 450 000 $ | C + D – 200 000 $ = 450 000 $ |

| B | 650 000 $ | 450 000 $ |

| C | 650 000 $ | 450 000 $ |

| D | 0 $ | 200 000 $ |

| Résultat (A ÷ B) | 450 000 $/650 000 $ = 69 % des titres réputés non admissibles de la convention no 1 | 450 000 $/450 000 $ = 100 % des titres réputés non admissibles de la convention no 2 |

| Après la modification | ||

| par. 110(1.31) | Convention no 1 | Convention no 2 |

| A | C + D – 200 000 $ = 200 000 $ | C + D – 200 000 $ = 300 000 $ |

| B | 400 000 $ | 300 000 $ |

| C | 400 000 $ | 300 000 $ |

| D | 0 $ | 200 000 $ |

| Résultat (A ÷ B) | 200 000 $/400 000 $ = 50 % des titres réputés non admissibles de la convention no 1 | 300 000 $/300 000 $ = 100 % des titres réputés non admissibles de la convention no 2 |

En l'absence de la modification, la formule calcule involontairement les attributions d'actions restreintes de Nathalie par rapport à son plafond de dévolution annuel. La modification fait en sorte que le résultat attendu, c'est-à-dire que les options d'achat d'actions d'une valeur de 200 000 $ devant être acquises dans la même année sont admissibles (et donc admissibles à la déduction pour option d'achat d'actions accordées à des employés), et que les options d'achat d'actions restantes d'une valeur de 500 000 $ sont réputées non admissibles.

Cette modification s'applique aux conventions de vente ou d'émission de titres conclues après juin 2021. Toutefois, elle ne s'applique pas relativement aux droits prévus par une convention auxquels s'applique le paragraphe 7(1.4) de la Loi qui constituent de nouvelles options à l'égard desquelles une option échangée a été émise avant juillet 2021. Cette date d'application est rétroactive au moment où la restriction prévue au paragraphe 110(1.31) a commencé à s'appliquer pour la première fois.

Article 15

Définitions

LIR

110.6(1)

« action admissible de petite entreprise »

La présente définition est pertinente pour l'application de l'exonération des gains en capital étant donné que seules les actions constituant des actions admissibles de petite entreprise peuvent être admissibles à l'exonération.

La version française de l'alinéa d) de la définition est modifiée pour améliorer la concordance des versions anglaise et française.

Article 16

Perte sur une action détenue par une fiducie

LIR

112(3.2)a)(iii)

Le paragraphe 112(3.2) prévoit une règle sur la « restriction des pertes » qui s'applique en vue de réduire la perte subie par une fiducie (sauf une fiducie de fonds commun de placement) relativement à la disposition d'une action du capital-actions d'une société que la fiducie détenait à titre d'immobilisation.

L'alinéa 112(3.2)a) prévoit que la perte subie par la fiducie déterminée par ailleurs relativement à la disposition de l'action est réduite en fonction de certains dividendes reçus par la fiducie sur l'action. Toutefois, le sous-alinéa 112(3.2)a)(iii) limite cette réduction lorsque la fiducie est la succession d'un particulier, que l'action a été acquise par suite du décès de celui-ci et que la disposition est effectuée au cours de la première année d'imposition de la fiducie. Dans ce cas, la réduction de la perte correspond à une réduction de la moitié (modification proposée à un tiers corrélativement aux modifications proposées au taux d'inclusion des gains en capital) de la moins élevée des sommes de la perte déterminée par ailleurs et le gain en capital du particulier provenant de la disposition de l'action immédiatement avant le décès du particulier.

Le sous-alinéa 112(3.2)a)(iii) est modifié corrélativement aux modifications apportées à l'alinéa 164(6), lequel accorde à la succession assujettie à l'imposition à taux progressifs d'un contribuable décédé deux années d'imposition additionnelles afin de faire un choix pour que certaines pertes en capital et pertes finales de la succession du contribuable soient considérées comme des pertes du contribuable pour la dernière année d'imposition de celui-ci.

Pour de plus amples renseignements, se reporter aux notes concernant le paragraphe 164(6).

Cette modification s'applique aux années d'imposition des successions assujetties à l'imposition à taux progressifs de particuliers qui décèdent à compter de la date de publication.

Article 17

Personnes non-résidentes — Jeux olympiques et paralympiques d'hiver de 2010

LIR

115(2.3)

Le paragraphe 115(2.3) exclut du revenu imposable les sommes payées à certaines personnes non-résidentes relativement aux activités menées dans le cadre des Jeux olympiques et paralympiques d'hiver de 2010.

Cette disposition est abrogée en raison de sa non-pertinence.

Article 18

Ajustement annuel

LIR

117.1(1)

Le paragraphe 117.1(1) prévoit l'ajustement de divers montants dans la loi, basé sur les augmentations annuelles de l'indice des prix à la consommation.

La version française du paragraphe 117.1(1) est modifiée pour améliorer la concordance des versions anglaise et française.

Article 19

Définitions

LIR

118(7)

« revenu de pension »

Le sous-alinéa a)(iii.1) de la définition de « revenu de pension » dans la version française de la Loi est modifié de manière à améliorer la concordance de ses versions françaises et anglaises. Plus précisément, la mention « périodique » est supprimée de la version française.

Article 20

Définitions

LIR

120.4(1)

« montant exclu »

La définition de « montant exclu » au paragraphe 120.4(1) décrit le revenu qui est exclu du revenu fractionné d'un particulier.

L'alinéa a) exclut du revenu fractionné les montants tirés d'un bien dont le particulier qui n'a pas atteint l'âge de 24 ans avant l'année a hérité de son père ou de sa mère, ou de toute autre personne (si des conditions supplémentaires sont remplies).

L'alinéa b) exclut du revenu fractionné les montants tirés de biens acquis par un particulier en vertu d'un transfert visé au paragraphe 160(4). Par conséquent, si un contribuable transfère un bien à son époux ou conjoint de fait en vertu d'une ordonnance ou d'un jugement d'un tribunal compétent ou d'un accord écrit de séparation et que, à ce moment, le contribuable et son époux ou conjoint de fait vivaient séparément par suite de la rupture de leur mariage ou union de fait, le revenu tiré du bien par l'époux ou le conjoint de fait sera un montant exclu à l'égard de l'époux ou du conjoint de fait.

Les alinéas a) et b) sont modifiés de sorte qu'un montant de revenu ou de gain en capital imposable ou bénéfice, selon le cas, continue d'être qualifié de « montant exclu » lorsqu'un bien visé aux alinéas a) ou b) est substitué pour un autre bien.

Cette modification entre en vigueur à la date de publication.

Article 21

Plafond du montant pour frais de formation

LIR

122.91(2)a)(i)

Le paragraphe 122.91(2) prévoit le calcul du « plafond du montant pour frais de formation » d'un particulier pour une année d'imposition pour l'application du Crédit canadien pour la formation au paragraphe (1).

Le sous-alinéa a)(i) prévoit que le plafond du montant pour frais de formation d'un particulier augmente annuellement de 250 $, sous réserve de certaines conditions, y compris celle que le total de certains montants spécifiés soit égal ou supérieur à 10 000 $ relativement à l'année d'imposition précédente. Ces montants spécifiés comprennent certaines sommes payables au particulier en vertu de la Loi sur l'assurance-emploi.

Par suite de l'introduction des nouveaux paragraphes 22.1(1) et 152.041(1) de cette loi concernant une nouvelle prestation d'adoption, le sous-alinéa a)(i) est modifié de façon à inclure à la sous-subdivision (A)(III)2 de l'élément B des renvois à ces nouvelles dispositions. Cette modification prend effet au moment de l'entrée en vigueur de ces nouvelles dispositions.

Article 22

Ancien résident — déduction

LIR

126(2.211)

Le paragraphe 126(2.21) prévoit des crédits limités déduits de l'impôt canadien d'un particulier à payer l'année où il quitte le Canada pour l'impôt étranger à payer après le départ.

Le nouveau paragraphe 126(2.211) prévoit que le ministre peut établir une cotisation, une nouvelle cotisation ou une cotisation supplémentaire pour l'année où le particulier quitte le Canada afin de tenir compte d'une déduction en application du paragraphe (2.21). Ce nouveau paragraphe fera en sorte que le ministre puisse tenir compte de cette déduction lorsque le délai qui court entre le moment où le particulier quitte le Canada et le moment où l'impôt étranger est établi est tel que le ministre aurait été empêché par ailleurs de le faire en raison du sous-alinéa 152(4)b)(i).

Article 23

Présomption de remboursement — redevances sur les combustibles

LIR

127.42(10)

Le nouveau paragraphe 127.42(10) confirme que les sommes versées en vertu de cet article sont réputées avoir été versées à titre de remboursement des redevances perçues en vertu de la partie 1 de la Loi sur la tarification de la pollution causée par les gaz à effet de serre.

Article 24

Revenu imposable modifié

LIR

127.52(1)d.1)

L'alinéa 38a.1) prévoit que le taux d'inclusion des gains en capital imposables est de 0 % sur le don de titres cotés en bourse à des donataires reconnus. L'alinéa 125.52(1)d.1) prévoit que le taux d'inclusion des gains en capital imposables sur le don de titres cotés en bourse sera de 3/10 (ou 30 %) aux fins du calcul de l'impôt minimum d'un particulier.

L'alinéa 125.52(1)d.1) est modifié pour prévoir que cet alinéa ne s'appliquerait pas aux dons d'une catégorie de biens constituée d'actions accréditives, au sens de l'article 54. Ainsi, les dons d'une catégorie de biens constituée d'actions accréditives ne seraient pas assujettis à l'IMR et sont traités au nouvel alinéa 127.52(1)d.2).

Cette modification s'applique aux années d'imposition qui commencent après 2023.

LIR

127.52(1)d.2)

Cette modification ajoute le nouvel alinéa 127.52(1)d.2). Elle prévoit que le taux d'inclusion des gains en capital imposables sur le don de titres cotés en bourse sera de 3/10 (ou 30 %) aux fins du calcul de l'impôt minimum d'un particulier du gain en capital qui représente le « véritable » gain en capital provenant de la disposition d'une catégorie de biens constituée d'actions accréditives.

Cette modification s'applique aux années d'imposition qui commencent après 2023.

LIR

127.52(1)e) et e.1)

L'alinéa 127.52(1)e) précise que le « revenu imposable modifié » est calculé en supposant que le total des déductions déterminées relatives à des ressources ne dépasse pas le revenu déterminé relatif à des ressources. L'alinéa 127.52(1)e.1) précise que le «revenu imposable modifié» est calculé en supposant que les dépenses de financement déductibles aux termes des alinéas 20(1)c) à f) au titre de l'achat d'actions accréditives, d'avoirs miniers canadiens ou d'avoirs miniers étrangers ne dépassent pas l'excédent du même revenu déterminé relatif à des ressources sur les mêmes déductions déterminées relatives à des ressources.

Ces alinéas sont abrogés.

Cette modification s'applique aux années d'imposition qui commencent après 2023.

LIR

127.52(1)j)

L'alinéa 152(1)j) limite certaines déductions à un taux de 50 % aux fins du calcul de l'impôt minimum d'un particulier.

Le sous-alinéa 125.52(1)j)(ii) prévoit qu'aux fins du calcul de l'impôt minimum d'un particulier, celui-ci ne peut déduire que la moitié des montants déduits par ailleurs dans l'année pour les intérêts et les frais de financement à l'égard d'un montant emprunté pour tirer un revenu d'un bien. Cette restriction ne s'applique pas pour l'application des autres dispositions des règles de l'impôt minimum qui visent à limiter la déduction des intérêts et des frais de financement à des fins particulières. La restriction ne s'applique pas non plus aux sommes empruntées par une fiducie collective des employés (ou une société privée sous contrôle canadien qui est contrôlée et détenue en propriété exclusive par la fiducie) pour acquérir une entreprise admissible dans le cadre d'un transfert admissible d'entreprise.

L'alinéa 127.52(1)j)(ii) est modifié pour prévoir que cette restriction de 50 % concernant la déduction des dépenses s'applique aussi aux montants déduits en application de l'alinéa 20(1)bb) (honoraires versés à un conseiller en placements).

Cette modification s'applique aux années d'imposition qui commencent après 2023.

Article 25

Perte postérieure à l'émigration — période de nouvelle cotisation

LIR

128.1(8.1)

Le paragraphe 128.1(8) accorde un allégement au particulier (autre qu'une fiducie) qui dispose d'un bien canadien imposable après avoir émigré du Canada si le produit de disposition est inférieur au produit de disposition réputé en application de l'alinéa 128.1(4)b) à l'égard du bien au moment de l'émigration. Aux termes du paragraphe 128.1(8), le particulier peut effectuer un choix afin que soit déduit du produit de la disposition réputée en application de l'alinéa 128.1(4)b) à l'égard d'un bien le moins élevé de certains montants spécifiés.

Le nouveau paragraphe 128.1(8.1) prévoit que le ministre peut établir une cotisation, une nouvelle cotisation ou une cotisation supplémentaire pour l'année où le produit de disposition réputé survient pour tenir compte d'un choix visant à réduire ce produit en application du paragraphe (8). Ce nouveau paragraphe fera en sorte que le ministre puisse tenir compte du choix lorsque le délai qui court entre le moment où la disposition est réputée avoir lieu et le moment où le bien est disposé ultérieurement est tel que le ministre aurait été empêché par ailleurs de le faire en raison du sous-alinéa 152(4)b)(i).

Article 26

Acceptation du régime aux fins d'enregistrement

LIR

146(2)

Le paragraphe 146(2) de la Loi énonce les conditions que doit remplir un régime enregistré d'épargne-retraite pour pouvoir être enregistré auprès de l'Agence du revenu du Canada.

Ce paragraphe est modifié pour y ajouter une exigence qu'une demande d'enregistrement soit faite selon les modalités prescrites. Se reporter aux notes supplémentaires concernant la modification de la définition de « prescrit » au paragraphe 248(1) de la Loi.

Cette modification entre en vigueur à la date de la sanction royale.

Transfert de biens

LIR

146(16)b)

Le paragraphe 146(16) permet à un contribuable de transférer directement (c.-à.-d., avec report d'impôt) les fonds de son régime enregistré d'épargne-retraite (REER) à des mécanismes enregistrés visés à ce paragraphe avant l'échéance du REER initial.

L'alinéa 146(16)b) est modifié afin de permettre un transfert d'un REER à un régime de pension agréé, au profit d'un époux ou conjoint de fait ou ex-époux ou ancien conjoint de fait par suite du partage de biens après l'échec du mariage ou de l'union de fait. De plus, l'exigence de « vivre séparément » est supprimée.

Cette modification entre en vigueur à la date de la sanction royale.

Article 27

Enregistrement

LIR

146.3(2)

Le paragraphe 146.3(2) de la Loi énonce les conditions que doit remplir un fonds enregistré de revenu de retraite pour pouvoir être enregistré auprès de l'Agence du revenu du Canada.

Ce paragraphe est modifié pour y ajouter une exigence qu'une demande d'enregistrement soit faite selon les modalités prescrites. Se reporter aux notes supplémentaires concernant la modification de la définition de « prescrit » au paragraphe 248(1) de la Loi.

Cette modification entre en vigueur à la date de la sanction royale.

Transfert en cas d'échec du mariage ou de l'union de fait

LIR

146.3(14)

Le paragraphe 146.3(14) permet le transfert direct (c.-à-d., avec report d'impôt) d'un montant à partir du FERR d'un rentier à un REER ou à un FERR de son époux ou conjoint de fait ou ex-époux ou ancien conjoint de fait par suite de l'échec de leur mariage ou union de fait.

L'alinéa 146.3(14)b) est modifié par l'ajout d'un sous-alinéa (ii) afin d'inclure les régimes de pension agréés dans la liste des mécanismes disponibles pour un transfert direct d'un FERR au profit de l'époux ou conjoint de fait ou ex-époux ou ancien conjoint de fait après l'échec de leur union.

Cette modification entre en vigueur à la date de la sanction royale.

Article 28

Définitions

LIR

146.5(1)

« rente viagère différée à un âge avancé »

La définition de « rente viagère différée à un âge avancé » (RVDAA) au paragraphe 146.5(1) de la Loi prévoit les conditions que doit répondre un contrat de rente pour être admissible à titre de contrat de RVDAA.

Les paragraphes 146.5(1), (4.1) et (5) de la Loi font l'objet de modifications afin de mieux adapter les règles fiscales concernant la RVDAA aux différentes lois provinciales sur les normes applicables aux régimes de pension.

Le sous-alinéa 146.5(1)c)(ii) est modifié par l'ajout d'un renvoi à un ex-époux ou ancien conjoint de fait du rentier afin de permettre à ce dernier et à son ex-époux ou ancien conjoint de fait de recevoir des paiements, conjointement à titre viager, conformément à la législation provinciale.

Le sous-alinéa 146.5(1)d)(ii) est modifié afin que le montant de la rente puisse être modifié pour permettre le partage des droits entre les époux ou conjoints de fait après l'échec du mariage ou de l'union de fait. Il est également modifié afin de permettre à une rente d'être rajustée sur une base d'équivalence actuarielle si un époux ou conjoint de fait n'y a plus droit.

L'alinéa f) de la définition décrit le seul type de prestation forfaitaire de décès payable d'une RVDAA. Le sous-alinéa f)(ii) est modifié afin de permettre le calcul de la prestation de décès, avec intérêts, au taux déterminé par la législation sur les normes de prestation de pension.

Le nouvel alinéa g.1) est ajouté à la définition afin de permettre le paiement, dans le cadre du contrat à un époux ou conjoint de fait (ou ex-époux ou ancien conjoint de fait) après l'échec de leur mariage ou union de fait, en règlement des droits découlant de leur mariage ou union de fait, sous forme de montant unique, de paiement périodique ou de transfert direct à un REER, un FERR, un régime de pension agréé collectif ou une disposition à cotisations déterminées d'un régime de pension agréé.

En vertu de l'alinéa (i) de la définition, le contrat de rente stipule qu'aucun droit en vertu du contrat ne peut être cédé, grevé, assorti d'un exercice anticipé, donné en garantie ou renoncé. L'alinéa i) est modifié afin de prévoir une exception aux montants devant être payés par suite de l'échec du mariage visé au nouvel alinéa g.1) ou comme des pensions alimentaires effectués dans le cadre d'une ordonnance judiciaire ou d'accord écrit.

Ces modifications sont réputées être entrées en vigueur le 1er janvier 2023.

Montant imposable - échec du mariage

LIR

146.5(4.1)

Le nouveau paragraphe 146.5(4.1) est ajouté à la Loi afin d'exiger que les montants payés aux termes de l'alinéa g.1) de la définition de « rente viagère différée à un âge avancé » (au paragraphe 146.5(1)) soient inclus dans le revenu de l'époux ou conjoint de fait bénéficiaire (ou ex-époux ou ancien conjoint de fait), sauf si le paragraphe 146.5(5) s'applique.

Cette modification est réputée être entrée en vigueur le 1er janvier 2023.

Règles applicables aux sommes transférées

LIR

146.5(5)

Le paragraphe 146.5(5) de la Loi contient des règles qui s'appliquent au montant remboursé d'une RVDAA qui est transféré directement à un mécanisme enregistré.

Le paragraphe 146.5(5) est modifié, corrélativement à l'alinéa g.1) de la définition de « rente viagère différée à un âge avancé » (au paragraphe 146.5(1)), afin que ces règles s'appliquent également aux transferts visés au sous-alinéa g.1)(ii)(C).

Cette modification est réputée entrer en vigueur le 1er janvier 2023.

Article 29

Définitions

LIR

146.6(1)

« plafond annuel au titre du CELIAPP »

La définition de « plafond annuel au titre du CELIAPP » est utilisée pour déterminer le montant qu'un particulier peut déduire en application du paragraphe 146.6(5) dans le calcul de son revenu pour une année d'imposition donnée au titre de cotisations versées à un CELIAPP. Le plafond annuel au titre du CELIAPP pour une année d'imposition donnée représente le moins élevé des sommes visées aux alinéas a), b) et c) de la définition.

La définition est modifiée pour faire en sorte que les retraits désignés effectués après qu'un retrait admissible n'entraîne pas involontairement le refus de déductions des cotisations effectuées avant le retrait. En particulier, l'élément C de l'alinéa a) de la définition est modifié de façon à exclure les montants désignés après le premier retrait admissible du contribuable du total des montants désignés visés à l'alinéa b) de la définition de montant désigné du paragraphe 207.01(1) pour l'année.

Cette modification entre en vigueur le 1er avril 2023.

Transfert ou distribution réputé

LIR

146.6(15)

Le paragraphe 146.6(15) de la Loi traite de situations dans lesquelles une somme payée du CELIAPP d'un titulaire décédé à une succession du titulaire aurait été admissible comme un transfert avec report d'impôt en vertu du paragraphe 146.6(7) à un survivant (époux ou conjoint de fait), ou aurait été imposable à un bénéficiaire si la somme lui avait été versée directement du CELIAPP, dans la mesure où le destinataire du paiement a un droit de bénéficiaire en vertu de la succession du titulaire.

L'alinéa 146.6(15)a) permet au représentant légal de la succession du titulaire décédé et au survivant de désigner conjointement (dans un formulaire prescrit) que le produit du CELIAPP qui a été versé à la succession soit traité comme ayant été transféré du CELIAPP du titulaire décédé à un CELIAPP, un REER ou un FERR du survivant.

Dans la même logique que le paragraphe 146(8.1) modifié récemment, cette modification permettra qu'une désignation conjointe soit déposée dans les cas où un époux ou un conjoint de fait n'est ni un titulaire remplaçant ni un bénéficiaire du CELIAPP ou de la succession du titulaire du CELIAPP décédé, mais lorsqu'un paiement est effectué de la succession à l'époux ou conjoint de fait survivant conformément à une ordonnance du tribunal ou à un accord écrit concernant les droits à l'égard des biens découlant d'un mariage ou d'une union de fait. En outre, l'expression « en satisfaction complète ou partielle des droits du survivant » est supprimée étant donné qu'elle est n'est pas utile à l'interprétation et à l'application du paragraphe.

Cette modification entre en vigueur le 1er avril 2023.

Article 30

Définitions

LIR

147(1)

« régime de participation différée aux bénéfices »

Le paragraphe 147(1) contient des règles applicables aux régimes de participation différée aux bénéfices (RPDB).

La définition de « régime de participation différée aux bénéfices » est modifiée par la suppression de la condition que le fiduciaire du régime et un employeur d'employés bénéficiaires du régime fassent une demande d'agrément conformément aux modalités réglementaires. La nouvelle condition est que soit le fiduciaire du régime, soit un employeur participant peut faire une demande d'agrément selon les modalités réglementaires.

Cette modification entre en vigueur à la date de la sanction royale.

Article 31

Avis de retrait de l'agrément

LIR

147.1(12)

Le paragraphe 147.1(12) prévoit que, après que le ministre du Revenu national a envoyé un avis d'intention de retrait de l'agrément d'un régime de pension, le ministre peut envoyer un autre avis que l'agrément du régime est retiré à compter d'une date précisée, qui ne peut être antérieure à celle précisée dans l'avis d'intention. Le paragraphe 147.1(12) permet également au ministre d'envoyer un avis de retrait lorsque l'administrateur fait la demande de retrait de l'agrément du régime.

Le paragraphe 147.1(12) est modifié afin de préciser que la date de retrait précisée dans la demande de retrait de l'agrément d'un régime d'un administrateur ne s'applique que dans le cas où le ministre du Revenu national n'a pas envoyé un avis d'intention de retrait. C'est-à-dire que si le ministre avait émis un avis d'intention, la date de retrait précisée par le ministre l'emportera sur toute autre date demandée par l'administrateur.

Cette modification entre en vigueur à la date de la sanction royale.

Article 32

Rachat de contrat de rente

LIR

147.4(4) et (5)

Lorsqu'un particulier acquiert la propriété d'une rente, en règlement de son droit à des prestations prévues par un régime de pension agréé (RPA) et que certaines autres conditions sont remplies, selon le paragraphe 147.4(1), le particulier est réputé ne pas avoir reçu de montant provenant du RPA par suite de l'acquisition de la rente. Les montants qu'il reçoit dans le cadre du contrat sont réputés être des montants reçus dans le cadre du régime. Par conséquent, il n'y a aucune imposition immédiate sur l'acquisition de la rente, et les paiements effectués en vertu du contrat sont inclus dans le revenu du bénéficiaire dans l'année dans laquelle ils sont reçus.

La Loi interdit actuellement que la valeur de la rente soit transférée à un mécanisme enregistré du rentier. Le paragraphe 147.4 est modifié par l'ajout des paragraphes (4) et (5) afin de permettre un transfert de la valeur de rachat du rentier dans certaines circonstances.

Le paragraphe 147.4(4) énonce les situations dans lesquelles un contrat de rente peut être racheté et transféré avec report d'impôt, y compris si les conditions ci-après sont réunies :

- un époux ou conjoint de fait ou ex-époux ou conjoint de fait a droit à une partie de la rente en règlement des droits après l'échec du mariage ou de l'union de fait,

- dans le cas d'une rente qui avait été achetée au nom du particulier par suite des procédures en vertu de la Loi sur la faillite et l'insolvabilité ou de la Loi sur les arrangements avec les créanciers des compagnies, le particulier décide par la suite, avant que les paiements de rente commencent à être versés, de racheter la rente et de recevoir sa valeur de rachat,

- la Loi sur les normes de prestation de pension ou une loi provinciale semblable permet au rentier de racheter ou de céder la rente.

Le paragraphe 147.4(5) prévoit les mécanismes enregistrés où la valeur de rachat peut être payée dans les circonstances visées au nouveau paragraphe 147.4(4). La valeur de rachat peut être versée à titre de transfert direct à une disposition à cotisations déterminées d'un régime de pension agréé, d'un régime enregistré d'épargne-retraite ou d'un fonds enregistré de revenu de retraite du rentier (ou de son époux ou conjoint de fait ou ex-époux ou ancien conjoint de fait).

Dans le cas d'un droit dans le contrat de rente qui a été acquis par suite d'un transfert de biens d'une disposition à cotisations déterminées d'un régime de pension, le montant transféré ne peut dépasser le montant prescrit visé à l'alinéa 147.3(4)c) à transférer à une disposition à cotisations déterminées d'un régime de pension agréé, d'un régime enregistré d'épargne-retraite ou d'un fonds enregistré de revenu de retraite.

Cette modification entre en vigueur le 1er janvier 2018.

Article 33

Exclusions

LIR

149.1(1.1)

Le paragraphe 149.1(1.1) exclut certains montants du calcul du contingent des versements annuel d'un organisme de bienfaisance enregistré.

L'alinéa 149.1(1.1)d) prévoit que les dépenses liées à l'administration et à la gestion de l'organisme de bienfaisance ne sont pas considérées avoir été affectées aux activités de bienfaisance qu'il mène aux fins du contingent des versements.

L'alinéa 149.1(1.1)d) est modifié par l'ajout d'un renvoi aux collectes de fonds. Cet ajout permet de clarifier que les dépenses relatives aux collectes de fonds ne sont pas prises en compte quant au respect des exigences relatives au contingent des versements d'une organisation.

Déterminer si une dépense particulière se rapporte à l'administration, à la gestion et à la campagne de financement se fera sur une base factuelle fondée sur les activités et les pratiques de l'organisation.

Cette modification entre en vigueur à la date de la sanction royale.

Article 34

Exception

LIR

150(1.1)a)

Le paragraphe 150(1) prévoit les délais de production qui s'appliquent aux diverses catégories de contribuables. Le paragraphe 150(1.1) énonce les exceptions au paragraphe 150(1) lorsque la production d'une déclaration de revenus n'est pas requise.

Actuellement, l'alinéa 150(1.1)a) exempte un organisme de bienfaisance enregistré des obligations de déclaration en vertu du paragraphe 150(1) si cet organisme est également une société.

L'alinéa 150(1.1)a) est modifié afin d'exempter des obligations de déclaration en vertu du paragraphe 150(1) quiconque était un organisme de bienfaisance enregistré tout au long de l'année.

Exception — fiducie

LIR

150(1.2)b)

Le paragraphe 150(1) stipule les exigences en matière de déclaration de revenu, et il établit les délais de production qui s'appliquent aux diverses catégories de contribuables. Le paragraphe 150(1.1) énonce les exceptions au paragraphe 150(1) lorsque la production d'une déclaration de revenus n'est pas requise. Le paragraphe 150(1.2) prévoit que le paragraphe 150(1.1) ne s'applique pas à une fiducie expresse, à moins qu'elle ne satisfasse à l'une des exceptions énumérées aux alinéas 150(1.2)a) à p).

De plus, une fiducie tenue de produire une déclaration en application du paragraphe 150(1) n'est pas tenue de fournir les renseignements supplémentaires visés à l'article 204.2 du Règlement si elle satisfait à l'une des exceptions décrites aux alinéas 150(1.2)a) à p). Par conséquent, les fiducies tenues de produire une déclaration, et qui ne satisfont pas à l'une de ces exceptions, seront tenues de fournir les renseignements supplémentaires décrits à l'article 204.2 du Règlement.

Plusieurs modifications sont apportées afin d'ajouter ou d'élargir les exceptions au paragraphe 150(1.2).

L'alinéa 150(1.2)b) prévoit que l'exigence de déclaration de la propriété effective ne s'applique pas à une fiducie si la fiducie détient des actifs dont la juste valeur marchande totale est inférieure à 50 000 $ tout au long de l'année, si les seuls actifs détenus par la fiducie au cours de l'année sont constitués de l'un ou plusieurs des éléments suivants :

- des espèces,

- certains titres de créance du gouvernement,

- une action, une créance ou un droit coté à une bourse de valeurs désignée,

- une action du capital-actions d'une société de placement à capital variable,

- une unité d'une fiducie de fonds commun de placement,

- une participation dans une fiducie créée à l'égard du fonds réservé, au sens de l'alinéa 138.1(1)a),

- une participation à titre de bénéficiaire d'une fiducie dont la totalité des unités sont cotées à une bourse de valeurs désignée.

L'alinéa 150(1.2)b) est modifié afin d'éliminer l'exigence que les actifs de la fiducie constituent les actifs spécifiques actuellement prescrits à cet alinéa.

Le nouvel alinéa 150(1.2)b.1) prévoit une exception dérogatoire élargie lorsque chaque bénéficiaire de la fiducie est un particulier et est lié à chaque fiduciaire de la fiducie. Cette nouvelle exception s'appliquerait lorsque les conditions ci-après sont réunies :

- chaque fiduciaire est un particulier,

- la juste valeur marchande totale des biens de la fiducie n'excède pas 250 000 $ tout au long de l'année et les seuls actifs détenus par la fiducie tout au long de l'année sont constitués de l'un ou plusieurs des éléments suivants :

- des espèces,

- un certificat de dépôt de garantie délivré par une banque canadienne ou une société de fiducie constituée en société selon les lois fédérales ou provinciales,

- un titre de créance visé à l'alinéa a) de la définition d'intérêts entièrement exonérés au paragraphe 212(3),

- des titres de créance émis par l'une des entités suivantes :

- une société, une fiducie de fonds commun de placement ou une société de personnes en commandite dont les actions ou les unités sont inscrites à la cote d'une bourse de valeurs désignée située au Canada,

- une société dont les actions sont inscrites à la cote d'une bourse de valeurs désignée située à l'étranger,

- une banque étrangère autorisée, pourvu que le titre soit payable à une succursale de la banque, située au Canada,

- une action, une créance ou un droit coté à une bourse de valeurs désignée,

- une action du capital-actions d'une société de placement à capital variable,

- une unité d'une fiducie de fonds commun de placement,

- une participation dans une fiducie créée à l'égard du fonds réservé, au sens de l'alinéa 138.1(1)a),

- une participation à titre de bénéficiaire d'une fiducie dont la totalité des unités sont cotées à une bourse de valeurs désignée,

- un bien à usage personnel de la fiducie,

- le droit de recevoir un revenu sur les biens visés ci-haut.

L'alinéa 150(1.2)c) prévoit une exemption des exigences en matière de déclaration de la propriété effective pour les fiducies tenues, selon les règles pertinentes de conduite professionnelle ou des lois du Canada ou d'une province, de détenir des fonds pour l'activité qui est réglementée en vertu de ces règles ou de ces lois, pourvu que la fiducie ne soit pas utilisée comme une fiducie distincte pour un ou plusieurs clients donnés (une exception est prévue pour le compte général en fiducie d'un professionnel, mais pas pour des comptes clients précis).

L'alinéa 150(1.2)c) est modifié afin d'étendre cette exception à des comptes spécifiques, pourvu que les seuls actifs détenus par la fiducie tout au long de l'année soient des espèces d'une valeur qui n'excède pas 250 000 $.

Le nouvel alinéa 150(1.2)q) prévoit, pour plus de certitude, que la restriction prévue au présent paragraphe ne s'appliquerait pas aux relations de confiance créées par une loi, comme celles des syndics de faillite ou des tuteurs provinciaux

Cette modification s'applique aux années d'imposition se terminant après le 30 décembre 2024.

Fiducie présumée

LIR

150(1.3)

Le paragraphe 150(1.3) prévoit actuellement que, pour l'application de l'article 150, les fiducies comprennent l'arrangement dans le cadre duquel il est raisonnable de considérer qu'une fiducie agit en qualité de mandataire de ses bénéficiaires pour ce qui est des opérations portant sur ses biens. On parle alors généralement de «simples fiducies». Cette modification, en plus de la modification corrélative apportée au paragraphe 104(1), signifie que les simples fiducies sont actuellement assujetties aux exigences en matière de déclaration de cet article et de l'article 204.2 du Règlement.

Le paragraphe 150(1.3) existant est abrogé. Cette abrogation, en plus de la modification visant à éliminer la mention de l'article 150 au paragraphe 104(1), signifie que les accords de propriété effective qui ne sont pas autrement traités comme des fiducies pour l'application de la Loi ne seront assujettis aux exigences en matière de déclaration de la propriété effective que s'ils sont réputés être des fiducies selon le nouveau paragraphe 150(1.3).

La modification visant à abroger le paragraphe 150(1.3) s'applique aux années d'imposition se terminant après le 30 décembre 2024. Cela signifie que les « simples fiducies » ne seront pas tenues de produire des déclarations pour les années d'imposition se terminant le 31 décembre 2024.

Le paragraphe 150(1.3) est remplacé par un nouveau libellé afin de fournir plus de certitude et de définir ce qui constitue une « fiducie simple » pour l'application des exigences en matière de déclaration de la propriété effective. Ce nouveau paragraphe repose sur le concept de fiducie existant de la division de la propriété de common-law et de la propriété effective et est destiné, sous réserve des exceptions prévues au paragraphe 150(1.31), à saisir ces arrangements qui constitueraient normalement une fiducie simple. Cette modification ainsi que les exceptions mentionnées au nouveau paragraphe 150(1.31) sont destinées à fournir plus de précisions quant aux arrangements assujettis aux règles de déclaration.

Le nouveau paragraphe 150(1.3) prévoit que, pour l'application des articles 150 et 204.2 du Règlement :

- une fiducie expresse est réputée comprendre un arrangement dans le cadre duquel, à la fois :

- une ou plusieurs personnes (le propriétaire légal) ont la propriété de common-law du bien qui est détenu pour l'usage ou l'avantage d'une ou plusieurs personnes ou sociétés de personnes,

- il est raisonnable de considérer que le propriétaire légal agit en qualité de mandataire des personnes ou sociétés de personnes ayant le droit d'usage ou bénéficiant du bien;

- chaque personne qui est un propriétaire légal d'un arrangement visé ci-dessus est réputée être un fiduciaire de la fiducie;

- chaque personne ou société de personnes ayant le droit d'usage ou bénéficiant du bien aux termes d'un arrangement visé ci-dessus est réputée être un bénéficiaire de la fiducie.